50万円の借金の返済ってどれくらいで終わるのかな?

延滞しそうだし、借金増えそうでやばいんだけど..。

こういった疑問に答えます。

今回の内容

- 知らないとヤバい50万円の借金の利息と返済シュミレーション

- 返済中にやってはいけない2つの危険な行為

- 50万円の借金を早く返済する方法

- 50万円の借金で人生が狂った理由[実体験]

この記事を書いている僕は、2社のカードローンで350万円程借金をして地獄を見ました。

現在は完済し、過去の借金経験や収入を増やす知識と方法をブログで発信しています。

はじめに

銀行やカードローンで作った借金は、50万円程度なら毎月ちゃんと返済していけば問題なく完済できる。

この記事では50万円の借金から人生が狂った実体験を元に、50万円の借金を返済していく上で必要な知識を紹介していく。

そして記事の最後に、僕のようにまじめに返済できなくなった人間が目の当たりにする地獄も書いておこう。

50万円の借金の利息と返済シュミレーション

あなたが以下の状態であれば、金利と利息についてしっかり知っておくことを強くおすすめする。

- これから初めて借り入れ(借金)をしようか検討している

- 借金が50万円あり、現在も返済中である

金利(%)は法律によって上限が決まっていて、通常は年率18.0%以下に設定されているんですね。

借りる貸金業者や銀行によって金利による利息が変わるので、利息が高いほど返済額が増えて返済期間も長期化しやすい。

「貸金業者」とは消費者金融やクレジットカード会社のこと。

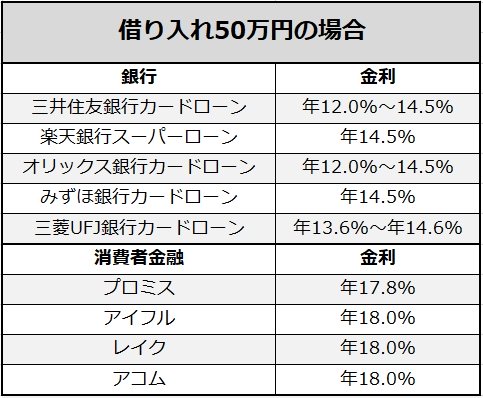

参考までに、大手の有名な貸金業者と銀行のカードローンの金利を紹介する。

上図のように、銀行よりも消費者金融の方が金利が高い。

ちなみに借金の金額が大きくなるほど金利は下がる。

では50万円の借金をした場合に、どれくらいの期間期間と利息が必要なのか見てみよう。

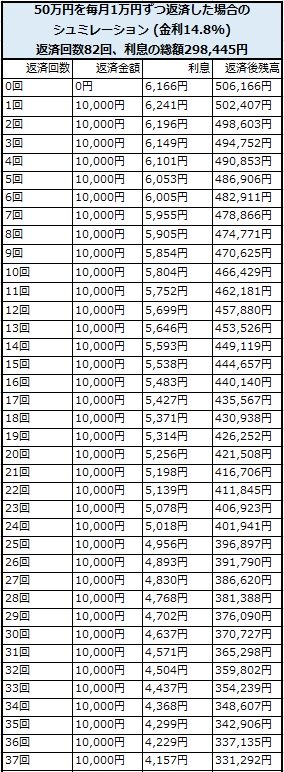

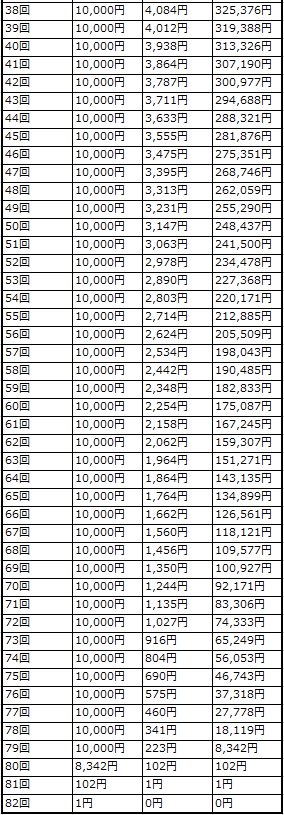

下図は銀行で50万円借りて14.5%の金利で毎月1万円ずつ返済した場合のシュミレーションです。

一番上の1回目の返済部分に注目してみよう。

1万円返済したうち、利息が6千円以上もかかっているので元金が5千円も減らないという状況。

最終的に50万円すべての借金を毎月1万円ずつ返済する場合、利息は総額で298,445円も支払うことになるんですね。

しかも返済回数が80回以上になるから返済期間は6年を軽く超えてくるし、6年という期間をカードローンの返済で頭を悩ますのはかなりメンタルにきます。

つまり、50万円借りて798,445円を返済することになるので大損。

差額で超ハイスペックなパソコンを買ってもお金が残る。

金貸し業者はこの高額な利息によって利益を上げていることが良くわかると思う。

そりゃ儲かるよね。

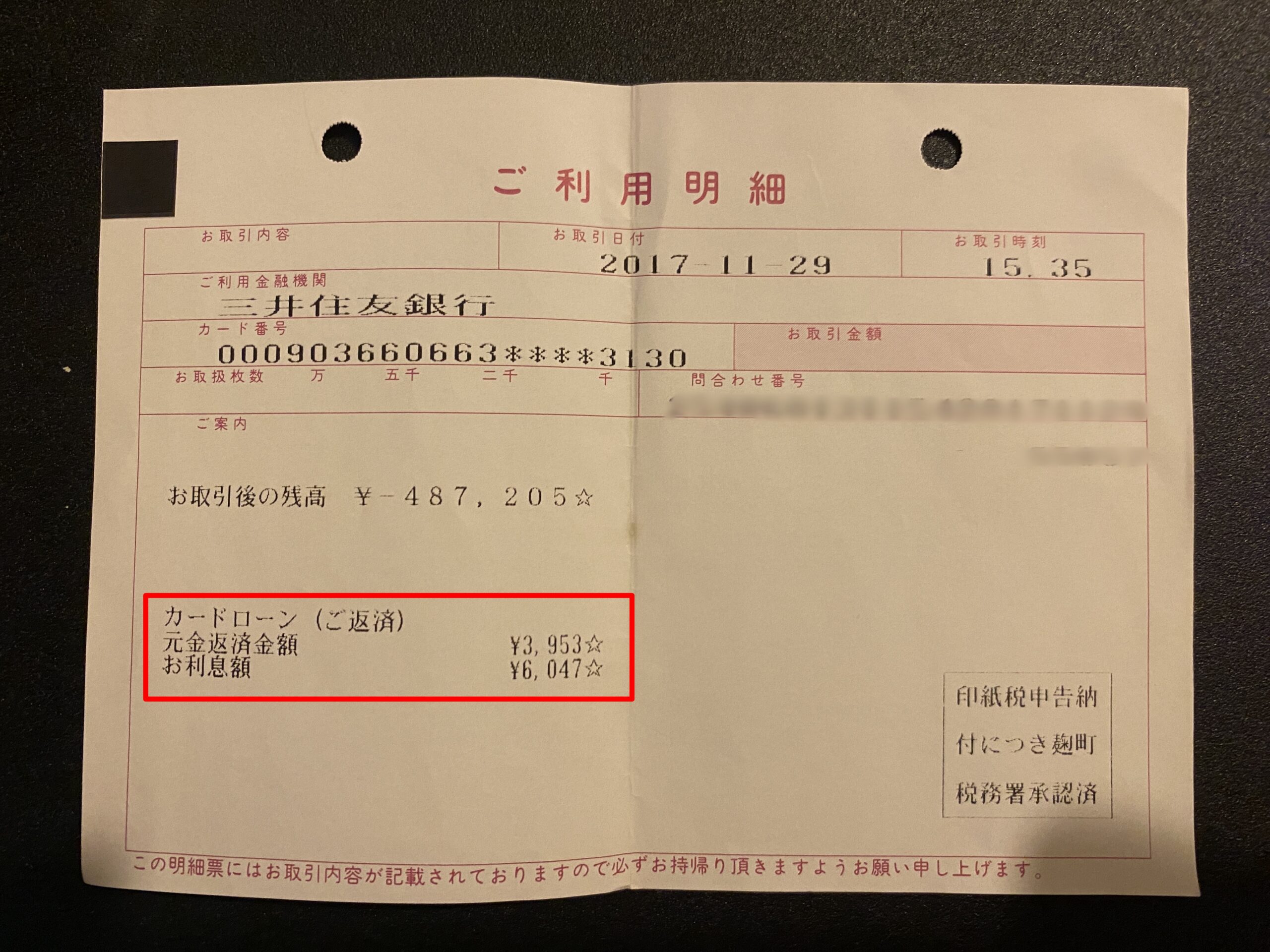

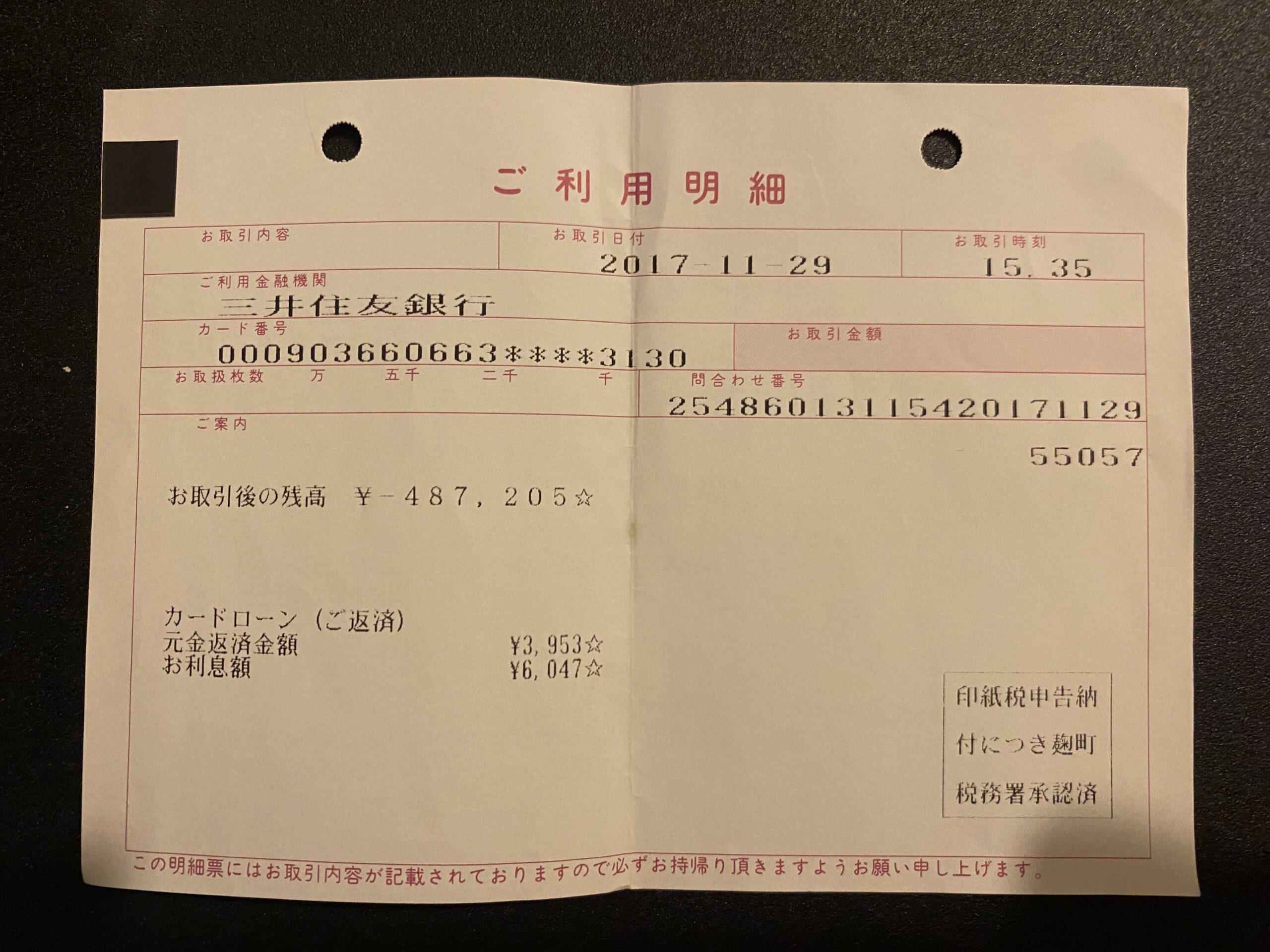

下図は実際に僕が三井住友銀行のカードローンで金利14.8%で50万円を借りた時の明細書。

1万円をATMに入れて返済したつもりが、利息が6千円ほどかかるので元金が4千円も減っていない状況にめまいがする。

三井住友銀行のカードローンは借入枠が50万円だと最低返済額は1万円となっている。

毎月6千円ほどをドブに捨ててるようなものなので、シンプルにやばいですよね。

消費者金融から借りた場合は金利が18%ほどになるので、さらに利息が大きくなって元金の減りが小さくなる。

利息は毎月の借金残高に規定の金利で計算されるので、利息をなるべく抑えたい場合は毎月の返済額を多くしてなるべく元金を減らすようにするのが良いです。

同じ条件で毎月の返済額を3万円と5万円にした場合の利息と返済回数は下図の通り。

返済額の差は2万円でも支払う利息の額は27,000円も差がつくし、返済期間は8カ月も違ってくる。

当たり前なんだけど、返済額が大きいほど利息を小さく抑えられて返済期間を短くすることができる。

50万円借金した場合の毎月の最低返済金額(入金額)は金利によって変化するけども、だいたい8,000円~14,000円前後になります。

一例として、消費者金融のアコムで50万円を借りた場合の最低返済金額は15,000円です。(借入金額の3.0%)

アコムで50万円を借りた場合の金利は18.0%ですが、毎月の返済額を50,000円と15,000円で比較した場合の返済シュミレーションは下図のとおり。

15,000円ずつ返済した場合は21万円以上の高額な利息を支払うことになって、返済完了までに4年以上もかかってしまう。

21万円もあれば吉野家の牛丼が何杯食えるだろうか。

このように、毎月の返済金額が小さいと借金がなかなか減らなくて大きな利息を支払うことになることを覚えておこう。

借りる貸金業者や銀行によって利息が大きく変わるので、利息が高いほど返済額が増えて返済期間も長期化する。

借金の返済中にやってはいけない2つの危険な行動

以下の2つは借金の返済中で絶対にやらない方が良いことなのでしっかり覚えておこう。

これをやってしまうと借金が増えて返済ができなくなったり、身内や職場の人間にバレてしまったりとあなたの人生がすべてが悪い方向に行くキッカケになる。

場合によっては人生の破滅もありうる。

1.借金の借入枠を増やす

これは借金自体を自分で増やしてしまうことになるのでダメ。

僕は借入枠を増やして借金を増やしてしまって地獄を見たのでよくわかる。

そもそも最初に必要な金額だけを借り入れしているはずなのでそれ以上借金する必要は無くて、あとはその借金を返済していくだけでいいはず。

借金がどんどん増えていくという事は、お金の使い方や生活に問題が生じている可能性が高い。

一旦冷静になって自分を見つめ直そう、お金の使い方が異常なことがわかるはず。

僕のように1回でも借入枠を増やしてしまうと、借金癖がついてどんどん借金を増やしてしまうんです。

借入先から「借入枠を増やしませんか?」と電話で甘い言葉をかけられても絶対に断る強い意志を持とう。

2.返済日に返済できずに延滞してしまう

借金を延滞したり長期で滞納してしまうと、具体的には以下のようなやばい状態に陥る。

①遅延損害金が発生して利息が増える

毎月決められた返済日にしっかり返済しないと「遅延損害金」というものが発生して、返済する日までは通常よりも金利が高くなる。

カードローンでは遅延損害金の金利は上限の20%であることが多い。

50万円を借りている場合の遅延損害金は1日あたり274円になる。

計算式:遅延損害金=元金 × 遅延損害金利率(年利)÷ 365日(うるう年だと366)× 延滞日数

②個人信用情報に異動情報が記録される

俗に言う「ブラックリスト」と言われているやつですね。

「信用情報」というのはローンの申し込みやクレジットカードの利用状況などの情報のことで、銀行や貸金業者がお金を貸すための審査の際に必ず確認するもの。

長期にわたって延滞をしてしまうと、この信用情報に異動情報という「延滞した記録」が登録されてしまうのでとても印象が悪くなる。

異動情報の登録によるデメリットは新規のローンの契約やクレジットカードの作成などで審査が通りにくくなること。

お金を貸す側としても、返済日に返済できない人にお金を貸すのは恐いというわけ。

僕は1日ほど延滞したときは速攻で電話がかかってきたけど、すぐに返済したから特に問題は無かった。

返済日を忘れている場合とかもあるし、「いつごろ返済できますか?」って丁寧に電話で聞かれるけどすぐに返済すれば大丈夫。

でも、短期間であっても毎月延滞しているとマズイ。

ちなみに、登録された異動情報は、返済がすべて完済した日か解約した日から5年を経過すると履歴が消えるようになっている。

履歴が消えればローンを組んだりクレジットカードを作る審査は通りやすくなる。

③強制執行の可能性

強制執行=家や車などの「財産」を差し押さえられること。

会社員の場合は給料を差し押さえられる可能性が出てくるから会社にバレる。

これは借金が数百万円とかになった場合に現実味が出てくる話で、50万円の借金なら返済できる可能性が高いのであまり考える必要は無いかな。

毎月まじめに返済していけば完済できるはず。

延滞したり延滞を長期にわたって放置すると上記3つのリスクが増えるので、毎月の返済日までに忘れずに返済しよう。

50万円の借金を早く返済する方法

借金が数百万円ほどになってしまった場合は自力での返済が難しくなってくるので、債務整理などを検討する必要も出てくる。

でも50万円であれば工夫すれば自分で返済することは難しくない。

主に下の2つを検討してみよう。

1.生活を見直して返済額を増やす

上で述べたように、借りた借金を早く返済するには毎月の返済額をなるべく多くするのが有効。

そうすることで借金の元金が早く減るので、利息の支払いも少なくすることができる。

まずは生活費を見直して節約したり不用品を売ったりして、毎月の返済額を増やすということを検討してみよう。

2.身内にお金を借りて一括返済する

銀行や貸金業者からお金を借りていると、利息を支払わないといけないので借りた分以上の金額を返済しないといけない。

できることなら身内にお金を借りて一気に返済してしまおう。

そして借してくれた身内の人に毎月返済すれば利息を抑えることができる。

借金していることを知られてしまうという恥ずかしい気持ちは痛いほどよくわかるけど、これができれば一気に気持ちが楽になる。

僕はこの方法で借金を返済しました。というか借金がバレてしまったんですけどね(笑)

家族に代わりに支払ってもらって、家族に返済しました。

金額は50万円をはるかに超えていたから家族にとても迷惑をかけたけど、今は関係は良好だから結果的に良かったと思うし、人生はいつでもどこからでもやり直せることを学んだ。

人に迷惑をかけたっていい、頼っていい。

その代わり助けてくれた人がピンチの時は、今度はあなたが助けてあげればいい。

50万円の借金で人生が狂った理由[実体験]

僕は過去に無知なことが原因で50万円の借金を作ってしまったけれど、まさかこの50万円の借金が人生を狂わすキッカケになるとは思わなかった。

作ってしまった50万円の借金は、まじめにコツコツ返済していけば良かったと今でも後悔している。

最初は三井住友銀行のカードローンで上限50万円の借入枠でお金を借りました。

ATMにカードを入れるだけで簡単に引き出せてしまうので、あっという間に上限の50万円に達してしまった↓。

そして数か月ほど返済を繰り返していると、三井住友銀行から電話がかかってきました。

電話の内容は「借入枠を増やしませんか?」というもの。

銀行はより多くのお金を借りてくれた方が利息で儲かるので、こういう提案をしてくるわけです。

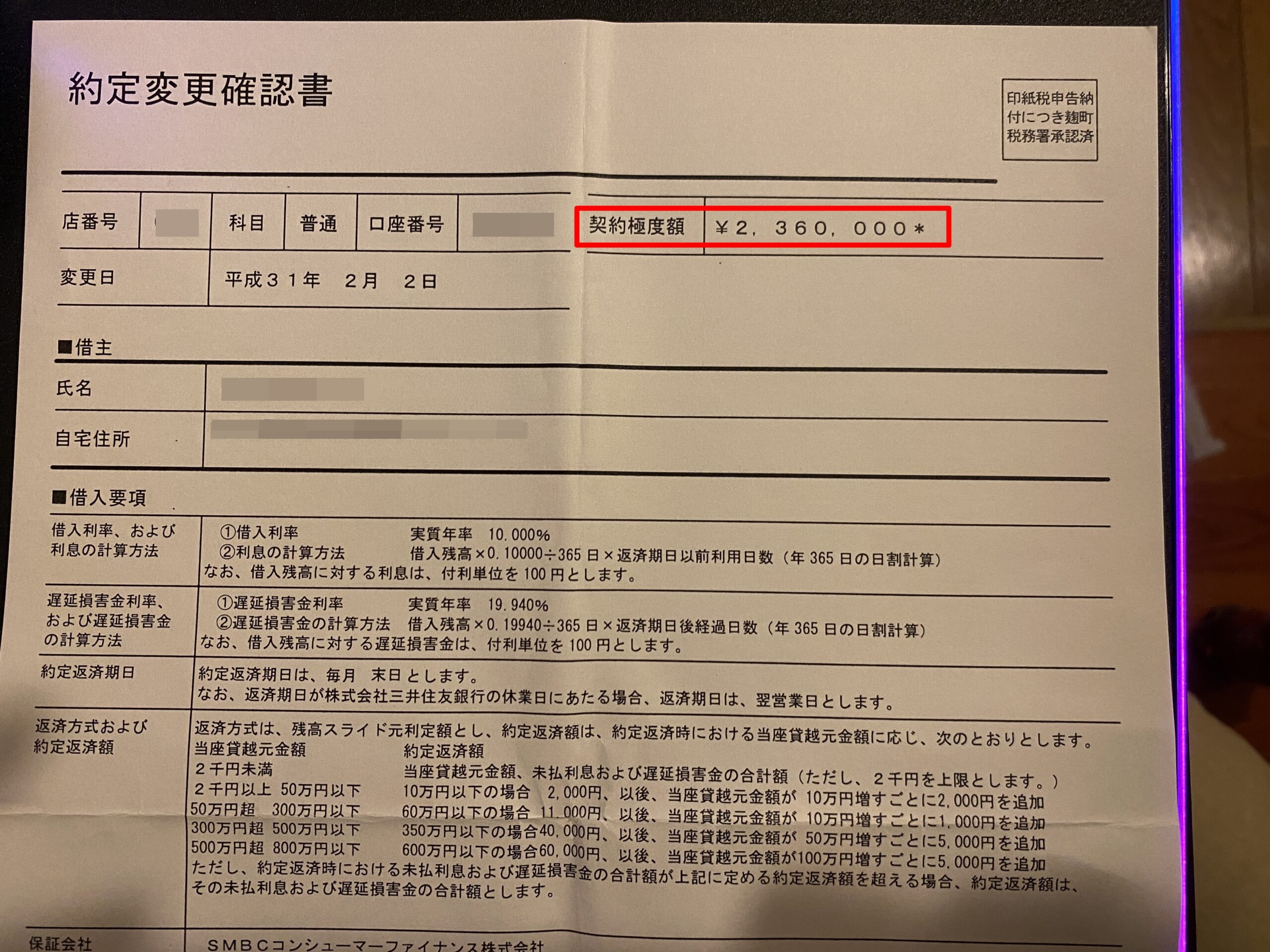

そしてその提案に乗ってしまい、下図のように236万円まで借入枠を増やしてしまいました。

借入金額が大きくなるほど借金が増えるし、利息も増えて元金の返済が遠ざかってしまうという地獄モードに突入する。

借金が増えた焦りによって、「お金稼げます系の高額な情報商材」を買ったり、一発当てて一気に返済しようとギャンブルに手を出したりして借金がどんどん増えていってしまいました。

はい、バカです。(;´・ω・)

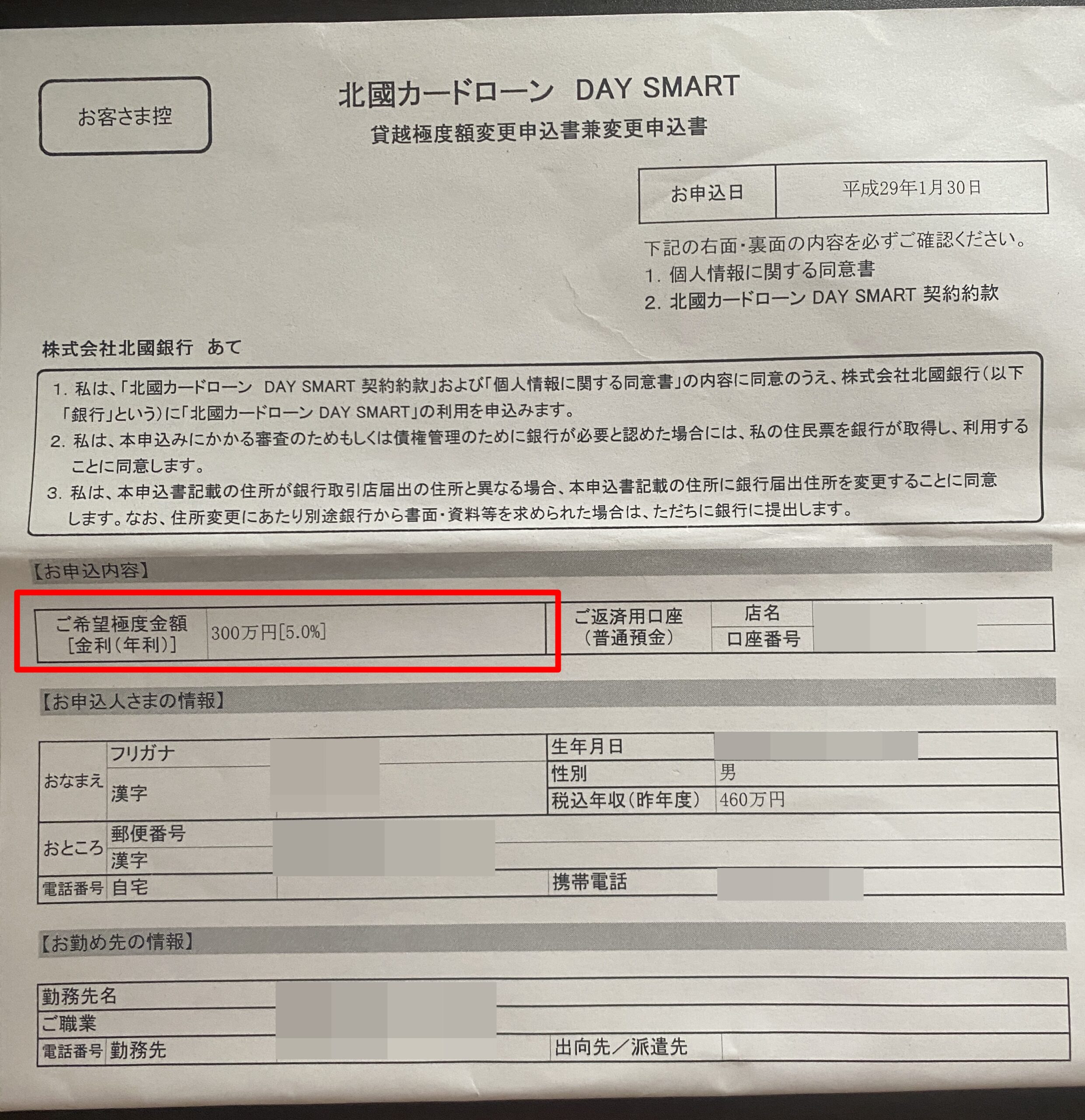

そして下図のように別の銀行でも借金を作ってしまい、気づけば総額で350万円ほどの借金になっていたんです。

A社から借りてB社に返済するみたいな、自転車操業になっていて首が回らなくなりました。

仕事中も友人と遊んでいるときも借金のことばかり考えていて、返済日がやってくる恐怖におびえる日々。

そのうち家族や友人、職場の人間にバレないか不安になってくるし、夜も寝られなくなる。

借金は減らすのは難しいけど増やすのは一瞬です。

僕のように安易に借金を増やすのは絶対にダメで、借りてしまったお金は真面目に計画的に返済していこう。

そうすれば最短で元の生活に戻れる。

おわりに

繰り返しになるけど、50万円程度の借金なら計画的に返済していけば完済は難しくない。

借金を作った後で大事なのは借金を増やさないのと毎月確実に返済していくこと。

もし借金が増え続けていて返済が難しくなっている場合は、手遅れになる前に専門家に相談してみるのが良い。

借金生活で長く悩んで苦しんでいると心を病んでしまうことにもなるから早く解決したほうがいい。

僕は一時期、借金の影響で、不眠、イライラ、パニック発作などを発症してしまった。

これが続くと「うつ病」になったり、最後は精神的に追い詰められて自殺してしまうんだなと自分が同じ境遇になって初めて実感した。

借金は心と体を壊していくことを身をもって体験したし、あなたにはそうなってほしくない。

借金問題は相談だけなら無料の場合が多いので、プロ目線で的確なアドバイスをしてくれるので必要なら検討してみてはどうだろうか。