この記事には広告が含まれています。

借金の減額制度って詐欺じゃない?デメリットがあるか心配…。

クレジットカード使えなくなったり、ローン組めないと困るなぁ…。

借金の減額シュミレーターって使っても大丈夫?怪しくて心配だな。

こういった疑問に答えます。

今回の内容

- 借金の減額制度の内容を簡潔に紹介

- 借金の減額制度のデメリット

- 200万円の借金を任意整理した場合の減額例

- 借金の減額シュミレーターはリスクあり

この記事を書いている僕は2社のカードローンで350万円程借金して地獄を見ました。

現在は完済し、過去の借金経験や収入を増やす知識と方法をブログで発信しています。

借金の減額制度って何?簡潔に紹介

「国が認めた借金減額制度」っていうキャッチコピーを広告とかCMで見たことないですか?

あれがまさにこれで、「借金救済制度」とも言われていて、いわゆる「債務整理」のことを指す。

債務整理は公的制度であって、借金で苦しんでいる人を救済するための正当な手続きの総称。

本来、お金を借りた人(債務者)は、お金を貸してくれた人(債権者)に元金と利息を返済しないといけない。

でも返済できなくなった場合は、債権者にお願いして返済する借金を減額してもらうということができるのが債務整理。

債務整理することで利子をカットして月額の返済額を少なくしたり、借金自体を減らしたり完全に無くすこともできる。

債務整理には「任意整理」・「個人再生」・「自己破産」・「特別調停」の4つがあるけども、利子が免除される場合や借金自体が原則ゼロになるとかそれぞれ特徴が違ってくる。

借り入れ状況とか借金残高の金額によってどれを選択するか考慮することになる。

参考:法テラス 債務整理

上記4つの内「個人再生」・「自己破産」・「特別調停」の3つは法律によって規定されていて、裁判所の手続きが必要になるから家族や身内に内緒で進めるのは難しい。

それぞれ以下の法律が該当する。

個人再生:「民事再生法」

自己破産:「破産法」

特別調停:「特定債務等の調整の促進のための特別調停に関する法律」

一方で「任意整理」は法律で規定されていなくて、手続きの際に裁判所を通す必要が無いんですね。

つまり、任意整理だけは家族や友人・会社の人間に知られる可能性が低いのが大きなメリットになる。

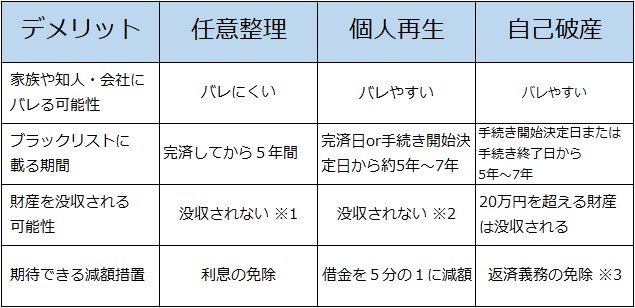

借金の減額制度のデメリット

支払わないといけない借金が減額されたり免除されたりするから当然、ペナルティーというかデメリットがある。

上で説明した通り、減額制度 = 債務整理なので債務整理のデメリットとも言える。

債務整理は種類によってデメリットが変わってくるんだけど、主に以下のようなものがある。

※1 債務整理の対象から外した財産のみ

※2 住宅ローン特則を利用する場合

※3 一部条件を満たした場合

ブラックリストに載ると事故情報として記録されるから完済から5年~7年くらいはクレジットカードを作ったりローンを組んだりすることがほぼできなくなる。

これはかなり辛いのでは(;´・ω・)

完済から数年間は家とか車をローンを組んで購入するのが難しくなるから、将来の事も考えつつじっくり検討したほうが良い。

あと賃貸住宅の契約ができないこともあるから契約の際には身内や知人の協力が必要な場合もある。

200万円の借金を任意整理した場合の減額例

任意整理で借金が減額できる例を見てみよう。

借金200万円を金利12%で借りて毎月4万円ずつ返済していく場合、完済までに支払うことになる利息約82万円ほどを減額できる可能性がある。

借入残高:200万円

金利:年12%

返済期間:6年(73回払い)

返済金額:月4万円

返済総額:2,826,834円

完済までに支払う総利息:826,834円

任意整理で利息がカットされれば返済が簡単になるし、裁判所が関与しないから家族や知人にバレにくいのが嬉しい点かと。

「無くなるのは利息だけかぁ、、、。」と思いました?意外と利息が無くなるだけでも大きな希望が見えてくる。

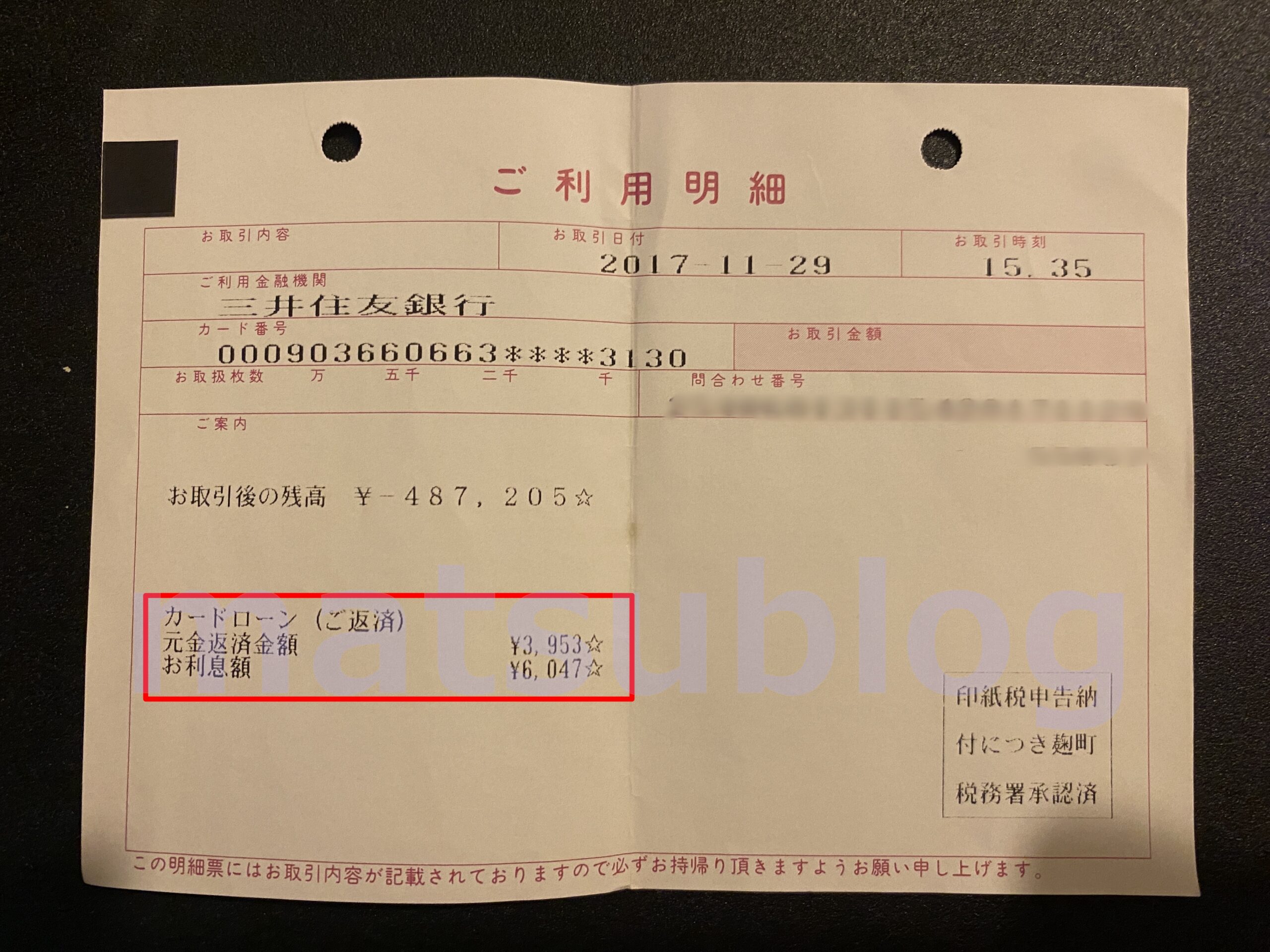

下図は僕が初めに50万円を借りた時の明細書。

1万円返済したのに利息が6千円もあって、元金が4千円も減ってないんだよね。

毎月返済しているつもりでも、実はほとんど借金が減っていない。

ヤバすぎて絶句したし、借りた元金よりも利息が恐いと思った。

あなたが現在返済中なら、次回の返済時に明細書をしっかり見てほしい。

金利が高いほど元金がほとんど減っていないことに気づくはず。

利息が無くなれば元金だけを毎月返済していくだけだから返済スピードが急速に早くなって希望が見えてくる。

任意整理する人の数は年間200万人ほどいるという統計結果がある。

債務整理で一時的に不自由な生活になっても、減額された借金をしっかり完済して人生を立て直している人はたくさんいるんですね。

人間って、絶望してても状況が良くなれば気持ちが晴れて前向きになれる。

ちなみに自己破産は事業や投資の失敗とかで数百万~数千万の借金を抱えていて全く返済できなくなった場合に選択されることが多い。

[要注意]借金減額シュミレーターは信頼できるツールなのか?

借金減額シュミレーターって聞いたことないですか?

あれは債務整理の必要があるかどうか判断するためのアンケートのようなもので、弁護士や司法書士さんなどが運営しているツールなのですが、あれは最終的には弁護士や司法書士さんに相談するための窓口になっています。

いくつかの質問をスマホで答えると、後日に診断結果をお知らせしてくれる仕組み。

質問内容は年齢、収入、雇用形態、借入額などで、連絡用のメールアドレスと電話番号が必要だったりかなり面倒です。

注意点としては悪質な業者が提供している場合がって、個人情報が漏洩して不当に請求させられることも現実に起きています。

(参考:総務省「インターネットトラブル事例集2020年版_後半」)

そんなリスクを負うくらいなら、初めから信頼できる司法書士さんに無料相談する方がよほど安心です。

相談は24時間365日いつでも可能で、利用しても誰にもバレないし誰にも知られないで借金問題を解決できる。

![]()

利用者にとても配慮されているので安心して利用してOK^^

多重債務になっていたり毎月の返済が難しくなっている場合は、取り返しがつかなくなる前に一度相談してみることを強くおすすめします。

最後に

借金の減額制度は債務整理のことで、借金で苦しんでいる人の生活を立て直すための正当な手続きです。

大きな借金があると常に心も財布も限界で身動きがとれなくなる。

毎日借金のことで頭がいっぱいで、返済日が近づいてくるのが恐怖でしょうがないんだよね。

300万円を超える借金を作った経験があるから、債務者が味わう恐怖がよくわかる。

完済できるかわからないまま苦しみ続けるのは人生がとてももったいないと思うしその内に耐えられなくなる。

そもそも返済日過ぎた時点ですでにお金がないから、何も買えないしどこにも行けないから何も楽しくない。

いつ家族にバレるか恐怖だし、マジで地獄にいるような感覚になる。

今でももっと早くに対処しておけば良かったと後悔している。

借金の返済って利息が高いから全然減らないんだけど、この高い利息の支払いが免除されれば返済スピードが超加速するから完済への希望が見えてくるんだよね。

その瞬間、何事にも前向きにポジティブになれる。

多重債務になっていたり毎月の返済が難しくなっている場合は専門家の意見を参考に、まずは利息を無くしたり毎月の返済額を減らしたりして生活を楽にしてみることをおすすめする。

相談は無料で、24時間いつでも利用可能で利用しても誰にもバレないから心配する必要は無いかな。