この記事には広告が含まれています。

200万円の借金はいつごろ完済できるかな?

だんだん借金が増えてきて完済できるか不安だな。

200万円の借金が減らなくてヤバい・・。

こういった疑問に答えます。

今回の内容

- 200万円の借金を自力で返済できるかどうかの判断基準

- 借金200万円の利息と毎月の返済額や完済までのシュミレーション

- 200万円の借金の返済が困難になった人の実例

- 効率よく「自力で」200万円の借金を返済する方法

- 自力での返済が無理なら専門家に無料相談してみよう

この記事を書いている僕は2社のカードローンで350万円ほど借金して地獄を見ました。

現在は完済し、過去の借金経験や収入を増やす知識と方法をブログで発信しています。

200万円の借金を自力で返済できるかどうかの判断基準

借金が年収の3分の1を超えてくると返済が難しくなってくる。

日本貸金業協会によると、貸金業者は年収の3分の1を超える貸し付けが禁止されているんですね。

情報元:日本貸金業界

貸金業者:消費者金融やクレジットカード業者など

つまり、通常の生活を維持しつつ余裕を持って借金を返済していける借金の金額の基準が年収の3分の1くらいだということ。

逆に言うと、200万円の借金がある場合は3倍の600万円ほどの年収があると無理なく返済していくことができる。

僕は年収450万円ほどなのに350万円もの借金を作ってしまったから返済が難しくなってしまった。

上記の3分の1ルールだと、僕の年収なら150万円以上借り入れすると返済が難しくなるんだけど、経験上150万円でもかなりきついのではないかと感じた。

そもそも、なぜ僕が年収の3分の1を超える金額を借りられたかについては後で詳しく説明する。

ここではひとまず、借金を無理なく返済していくには借金を年収の3分の1以上に増やさないことが大事だということを伝えたい。

繰り返すけど、年収の3分の1を超える借金を抱えている場合はかなりヤバい状態だという事を理解しておこう。

借金200万円の利息と毎月の返済額や完済までのシュミレーション

200万円を借り入れした後は、借り入れ残高とそれにかかる利息を毎月返済していくことになる。

金利や毎月の返済額によって最終的に支払う利息と返済期間が大きく変わってくるのでシュミレーションしてみよう。

これから200万円ほど借り入れしようとしている場合や、すでに借り入れしている場合でも返済していく上できっと参考になるはず。

僕たちは銀行や貸金業者に利息を払うことでお金を借りることができる。

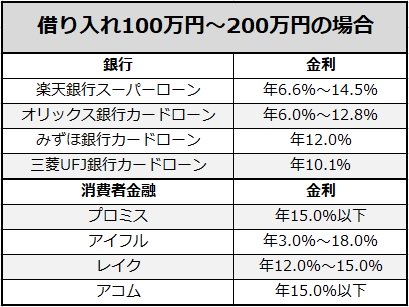

200万円借りる場合の各社の金利は下図のようになっていて、銀行よりも貸金業者の方が金利が高いことがわかる。

金利に幅があるのは、実際の借入残高によって金利が細かく変化するから。

借り入れ残高が10万円と200万円では金利が全然違うので。

消費者金融では金利は審査の結果によって決まるみたいで、人によって異なることがある。

以下は引用

「金利はご契約時の申込者の返済能力や借入金額などによって、消費者金融各社が設定します。そのため、消費者金融の金利は、利用する個人によって異なります。」

引用元:アイフル

金利は借りる人の年収や返済能力、借金の有無や返済事情が考慮されるので、実際に借りてみないと正確な金利はわからない。

そして借入残高が増減するにつれて金利も変化していく。

下図のように、返済時には「毎月最低これだけの金額は返済してください」という最低返済金額が会社ごとに設定されている。

平均すると月あたりの最低返済金額は4万円くらいになる。

例として、金利が年6%と12%の2パターンで1社で200万円を借りてから毎月4万円ずつ返済していく計画でシュミレーションしてみよう。

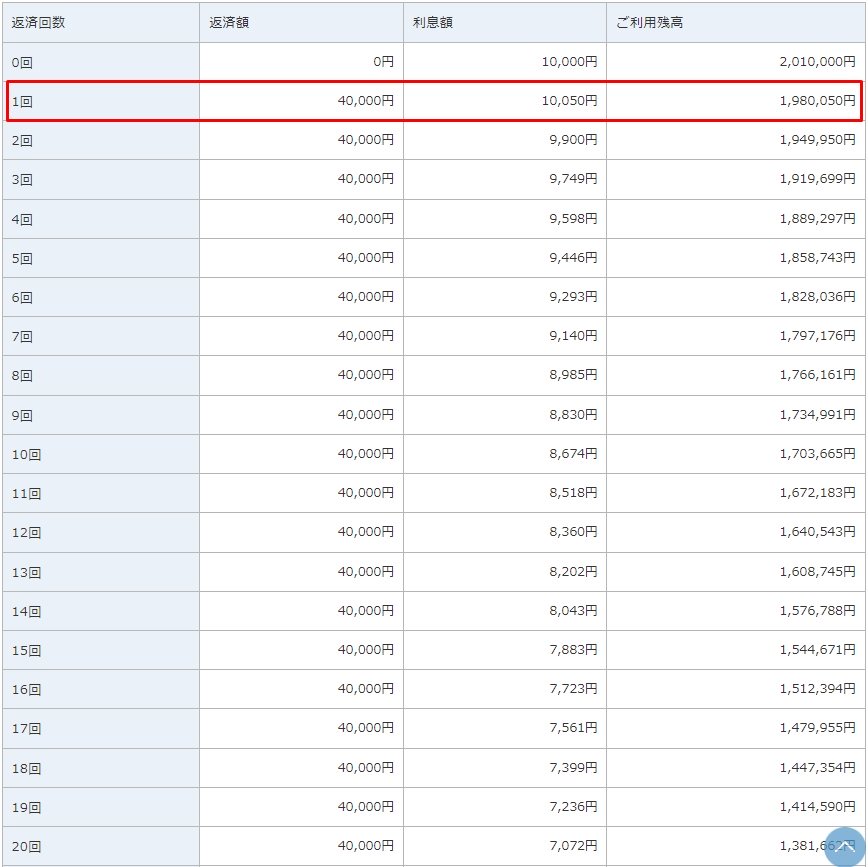

A.借金200万円を金利6%で返済するシュミレーション

下図の赤字で囲った第1回目に注目しよう。

200万円に対して金利が6%だと、4万円入金すると利息がちょうど1万円くらいかかるので元金は3万円程減る。

最初は借金の残高が多いから利息が大きいけど返済をしていくことで徐々に利息が減っていることがわかる。

シュミレーション結果は以下の通り。

返済回数:60回

利息の合計:320,549円

返済総額:2,320,549円

金利が6%だと返済は5年かかって32万円ほどの利息を支払うという結果になる。

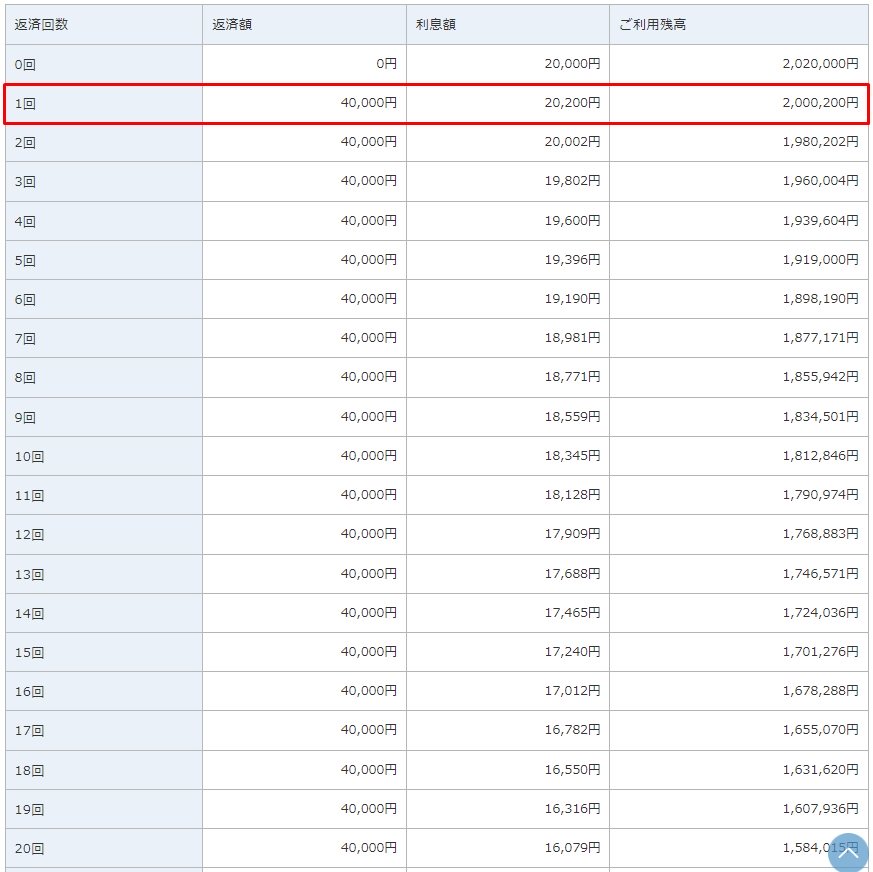

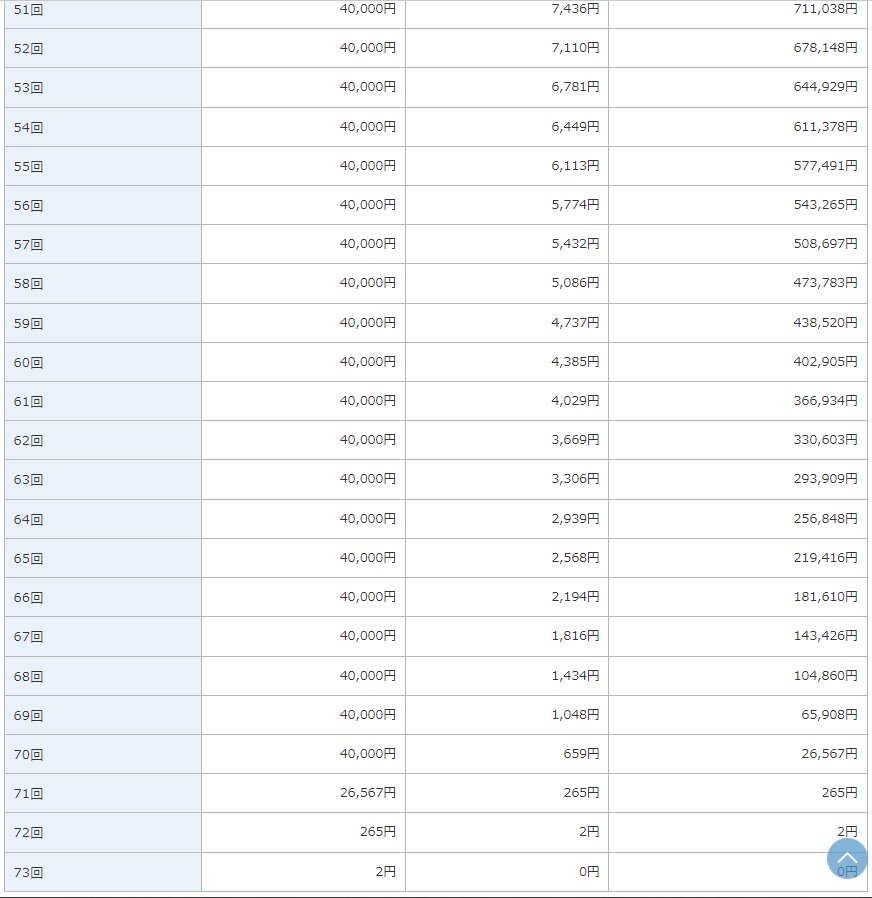

B.借金200万円を金利12%で返済するシュミレーション

次は金利12%の場合。

第1回目の返済時、金利が12%だと4万円返済するときの利息が倍の2万円になるから元金は2万円しか減らない。

返済金額の半分が利息になるのはヤバすぎる。

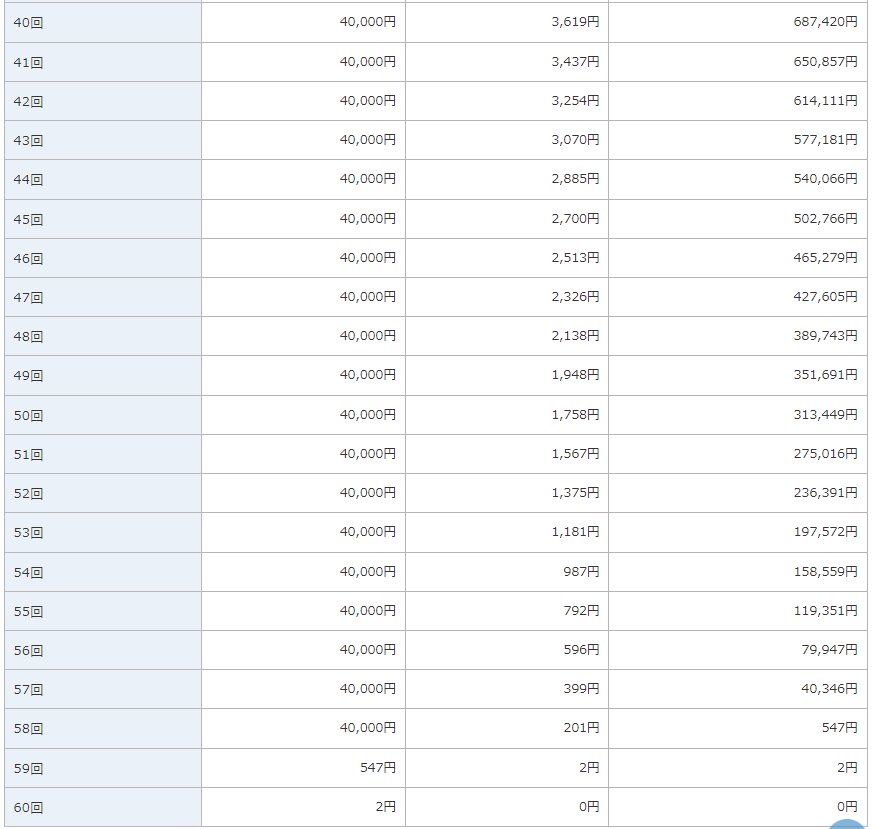

利息が1万円以下になるのは返済回数が43回を超えたあたりから。

6%利息が違うだけで返済期間が1年延びて利息は50万円も多く支払うことになるので大きな負担。

当たり前だけど、利息は少しでも低い方が負担は小さいから借り入れ会社を選ぶ時の参考になる。

シュミレーション結果は以下の通り。

返済回数:73回

利息の合計:826,834円

返済総額:2,826,834円

利息が80万円ほどになるから返済の20か月分は利息だけを支払うことになる。

これだけの利息を払うんだから、貸す方はかなり儲かるんだなぁと思う。

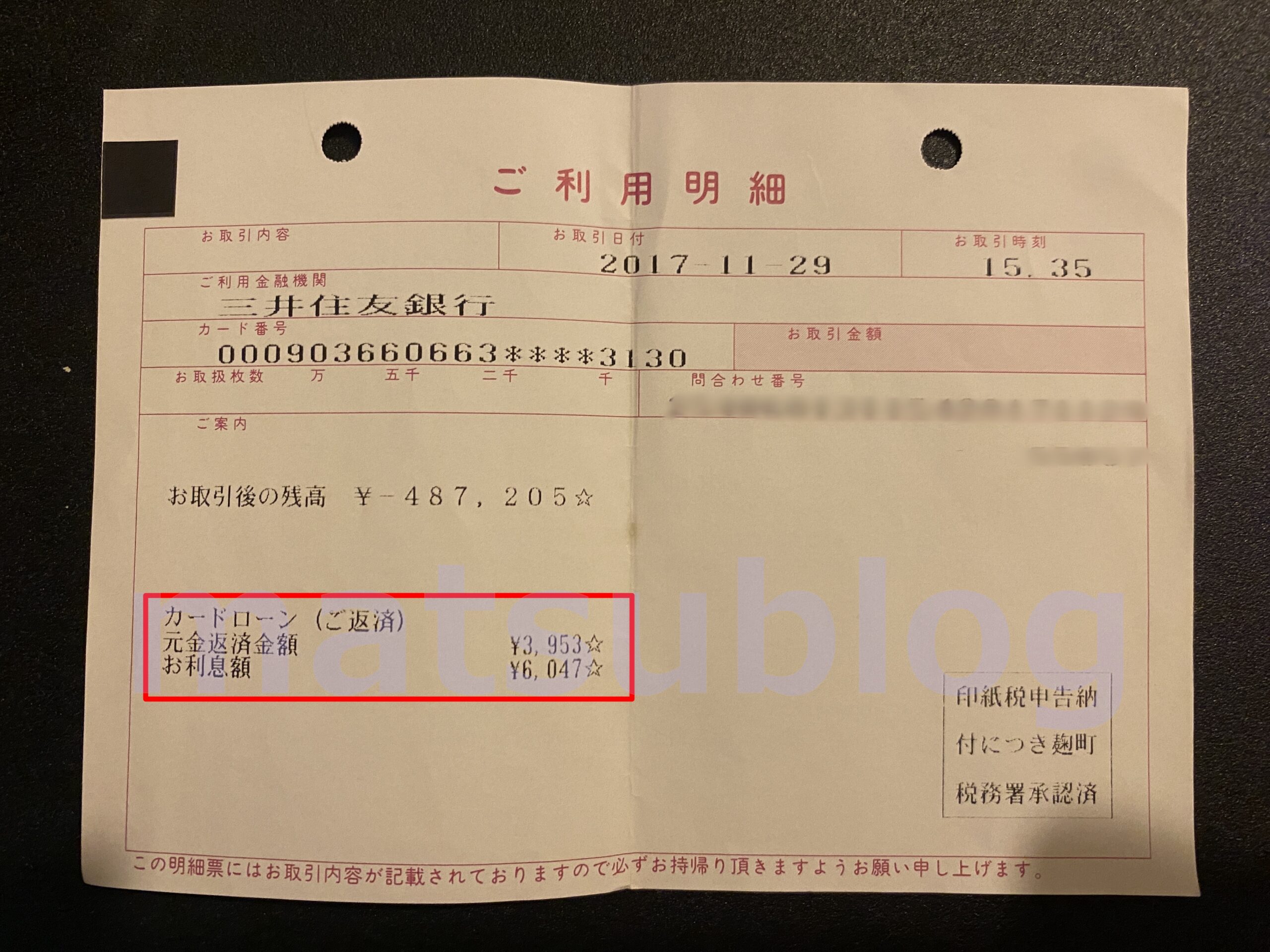

下図は僕が50万円を借り入れた時の明細書。

50万円を利子14,8%ほどで借りた時は1万円返済したうち、初回の利息は約6千円で元金が4千円ほどしか減らなかったからぞっとした。

「え、マジ!?これじゃ全然借金減らんやん・・。」て焦ったことを今でも覚えている。

利子〇%とか言われてもよくわからなくて、実際に返済した時に支払う利息のヤバさで実感する。

今回は1社から200万円を借りて返済する場合のシュミレーションだったけど、複数社から借りる場合はより多くの利息を支払うことになる。

次は複数社から借りて返済が困難になった人の実例を紹介する。

3.200万円の借金の返済が困難になった人の実例

ヤフー知恵袋で実際にあったお悩み相談を2つ紹介する。

200万円の借金と言っても借り入れ状況によって毎月の返済額や支払う利息が大きく変わる事例をみてみよう。

A.多重債務で支払いが困難になった26歳独身男性

まずは多重債務で返済が困難になった26歳男性のケース。

26歳の男性は消費者金融など複数社から借り入れしていて、詳細は以下の通り。

消費者金融:アコム70万円、プロミス10万円、レイク10万円

クレジットカード:楽天カード50万円、三井住友カード50万円

毎月の返済額は総額で61,000円

情報元:Yahoo!ファイナンス

金利は借入金額が少ないほど高くて借入期間が長いほど多くの利息を支払うことになるし、これほど複数から借り入れしていると返済日もそれぞれ異なるから返済日の把握が大変。

そうなると「ついうっかり返済日を過ぎて延滞してしまった・・。」ということになる可能性も高い。

このような状態だと、利息の支払いが多くて借金の元金が減っていかないことが予想できる。

20代という1番楽しい時期を、借金の事を常に考えながら生活しないといけない状況はかなりツライ。

この方は債務整理や借金の減額を考えていて、他の方からは給料の良い仕事へ転職してはどうか?というアドバイスが出ていた。

収入が増えれば繰り上げ返済できるので、悪くないアドバイスだと思う。

B.旦那に内緒の200万円の借金がある主婦

次は200万円の借金を抱えている主婦の方。

旦那に内緒の借金が200万円あって毎月7万円を返済しているが、返済が厳しくなってきたという状況。

情報元:Yahoo!知恵袋

こちらの主婦は借金自体を半分に減らしたいけどどうすればいいのか相談していました。

この主婦の方へは以下のようなアドバイスがありました。

- 司法書士へ相談

- 正直に旦那に話して謝る

- 働いて収入を増やして借金を返す

300万円以上の借金を作った僕の意見としては、やはり身内である旦那に話して一緒に返済していくのがベストだと思う。

200万円の借金を旦那に隠し通して完済するのは簡単じゃないしかなりの時間がかかると予想できる。

そしていつ旦那にバレるかわからないという不安な精神状態が長期にわたって続くことになる。

借金の額や利息を減らすための自己破産や債務整理は旦那に内緒で進めるのは難しい。

僕は身内に助けてもらって一括返済したのちに身内に返済したので、迷惑はかけたけど心が楽になったし結果的に良かったと思う。

でも、恥ずかしい気持ちとかバレた時の反応が恐くて話せない人はたくさんいるんだろうなと想像できる。

この気持ちは実際に当事者にならないとわからないだろうなと実感している。

3.効率よく「自力で」200万円の借金を返済する方法

「誰にもバレたくない!自分で返済する!」と決意しているなら、なるべく効率的に早く返済できるように考えないといけない。

まずは生活を見直して支出を減らせないか考えてみよう。

無駄な出費を減らしたり、節約によって少しでも生活費を抑えられれば借金の返済に充てられる。

複数社から借りている場合は、まずは借り入れ金額が少ないところを重点的に繰り上げ返済していこう。

借り入れ業者が多いほど毎月の返済が大変だし利息も多く支払うことになるのでツライ。

複数社から借金している場合は借り換えで1社にまとめることができれば金利が下がって返済も楽になるので、とても有効な手段になる。

あとは副業をしたり給料の高い会社へ転職したりして収入を増やして繰り上げ返済することができれば、借金生活を早く終わらせることができる。

4.自力での返済が無理なら専門家に無料相談してみよう

いろいろやってみて自力で返済することができないと判断した場合は専門家の力を借りることを検討してみよう。

「債務整理」という手続きをすることで借金の金利を無くして返済額を減額したり、借金そのものを無くしたりすることができる。(状況による)

債務整理は借金の減額措置で、リボ払いや多重債務で借金の支払いが難しくなった場合に有効な手段。

統計だと平均して54万円前後の借入残高がある人の数は116万人(2022年3末)で、財務局に寄せられた多重債務の相談件数は1か月辺り400件を超えているのが現状(2021年12月)

引用元:首相官邸ホーム

借金で悩んでいる人って意外に多くいるし、みんなそのことを隠して生きている。

普段から交友があるあなたの知り合いだって、実は借金を抱えているかもしれない。

返済が難しくなった借金をどうするかだけど、無料で相談できる「任意整理相談所」![]() があるので一度相談してみて自分の現状を把握することが大切。

があるので一度相談してみて自分の現状を把握することが大切。

司法書士の専門家が対応してくれるから、一番効率よくて早く楽になるためのアドバイスをしてくれる。

24時間いつでも全国対応だから夜中にかけてもOKだし、誰にもバレずに内緒で解決できます^^

そしてこのサービスを利用しても情報漏洩などで周囲の人にバレるということはないので安心してほしい。

自分は350万円くらいの借金を作って身内に迷惑をかけたので、早めにこういうサービスを使っておけばよかったと今でも後悔している。

そうすれば家族に知られずに自分一人で借金問題を解決できたかもしれないから。

借金で苦しんでいる時って自分の状況をよくわかっていないことがあるから、一度第3者から客観的な意見をもらうことがとても大事だと痛感している。

今抱えている借金で悩んでいるのなら、無料相談を受けることをおすすめする。

ヤバい現状から現実逃避して後で取り返しのつかない大変な事態になる前に、早めに対処することで金銭的にも精神的にも楽になれると思う。

![]()